版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

2022年7月人民币汇率月评

一、市场回顾

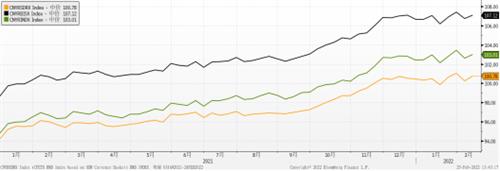

1、人民币汇率

7月美元一度刷新20年高位,主要非美货币走弱。在此背景下,人民币对美元汇率也出现了小幅贬值。美元指数在加息预期推动下大幅走强,人民币兑美元汇率承压下行至6.77上方。但是与其他国际主要货币相比,人民币保持了更好的稳定性。国家外汇管理局发言人王春英表示,从最近的表现来看,虽然美元进一步走强,但是随着国内经济企稳回升,人民币汇率在全球主要货币中的稳定性更加突出,7月以来人民币汇率指数稳中有升,对一篮子货币保持基本稳定。

中国6月金融数据全线强势,预示宏观经济继续复苏向好,支撑人民币保持韧性;中美货币政策分化,中美利差倒挂,资金外流又令人民币承压。多空博弈外加7月外汇市场主要在等待月末美联储议息会议的结果,令市场走势整体受限。

2、美元指数

受美国通胀数据刷新40年高点及市场对美联储大幅升息预期影响,美元兑主要非美货币全线飙升,美元指数一度突破109关口,探至109.28高点。美联储开启了40年以来最为激进的加息周期,截止7月底,美联储已加息4次,加息力度也在逐渐加强。如此迅速且密集的加息引领全球资本向美元市场集中,推动美指大幅走强。后因市场避险情绪回落,美联储第四次加息75BP尘埃落定,美元指数随之回调至107下方。

3、欧元兑美元

进入7月欧元兑美元汇率震荡走软,因欧盟下调经济增长预期,上调通胀预期,且强势美元对欧元形成压制,一度失守1.0000重要心理关口,为2002年12月以来首次跌破平价。至此,欧元兑美元从1.5990的历史峰值累积贬值37%,几乎回到其诞生之初的水平。欧元走弱除受美元压制外,俄乌冲突及其引发的能源危机的也拖累欧元持续疲软。若欧元区无法有效解决能源短缺的问题,欧元走弱或将是无法避免的长期趋势。

二、中国经济数据

1、二季度GDP

中国二季度GDP同比增长0.4%,远低于市场预期值1.2%,是自2020年一季度以来的最差表现。6月工业增加值同比增长3.9%,高于5月的0.7%,但低于预期值4%;社会消费品零售总额增长3.1%,高于预期值0.3%;上半年不含农户固定投资增长6.1%。国家统计局表示,由于超预期突发因素带来严重冲击,二季度经济下行压力明显增大,世界经济滞胀风险上升,主要经济体政策趋向收紧,国内疫情影响还没有完全消除,经济持续恢复的基础不稳固。

2、进出口数据

疫情对生产和物流的影响缓解,中国出口表现再度超市场预期。海关总署公布数据显示,中国6月出口同比增加17.9%,高于前值16.9%及市场预期值12.5%,贸易顺差录得979.4亿美元,创历史新高。总的来看,上半年我国外贸进出口展现出较强的韧性,一季度平稳开局,5、6月份迅速扭转了4月份增速下滑的趋势,为全年外贸保稳提质打下了坚实的基础。随着国家稳经济一揽子政策措施的落地见效,复工复产有序推进,我国外贸仍有望继续保持稳定增长。

3、PPI和CPI

PPI环比持平,同比涨幅继续回落。6月份,复工复产持续推进,重点产业链供应链逐步畅通稳定,保供稳价政策效果继续显现,工业生产者出厂价格环比由涨转平,同比涨幅继续回落。从环比看,PPI由上月上涨0.1%转为持平。从同比看,PPI上涨6.1%,涨幅比上月回落0.3个百分点,主要是去年基数走高的影响,今年以来已连续6个月回落。CPI环比持平,同比涨幅有所扩大。从环比看,6月份CPI由上月下降0.2%转为持平。从同比看,CPI上涨2.5%,涨幅比上月扩大0.4个百分点,主要是去年基数走低所致。

4、外汇储备及结售汇数据

截至2022年6月末,我国外汇储备规模为30713亿美元,较5月末下降565亿美元,降幅为1.81%。国家外汇管理局副局长、新闻发言人王春英表示,受主要国家货币政策、通胀预期、全球经济增长前景等因素影响,美元指数显著上涨,主要国家金融资产价格大幅下跌。外汇储备以美元为计价货币,非美元货币折算成美元后金额减少,与资产价格变化等因素共同作用,当月外汇储备规模下降。

国家外汇管理局统计数据显示,6月我国结售汇顺差录得59.2亿美元,较5月顺差14.5亿美元有所回升。6月客户结售汇双方向意愿均有所下降,售汇意愿下降更加明显。具体来看,结汇意愿为65.0%,较上月下降2.9个百分点;售汇意愿为65.1%,较上月下降4.1个百分点。衡量全市场即期、远期、期权净签约额的外汇供求差额录得顺差17亿美元,而5月为逆差40亿美元。资本与金融账户逆差持续收窄,其中6月证券投资项下净流出资金74亿美元,较3月的414亿美元净流出规模连续三个月出现收窄。

5、社会融资规模

信贷增幅提速,中国经济刺激加大力度。中国人民银行公布数据显示,6月社会融资规模增量为5.2万亿元,高于5月的2.8万亿元及市场预期值4.2万亿元;6月新增人民币贷款2.8万亿元,高于5月的1.9万亿元及市场预期值2.4万亿元。其主要增幅来自于银行业信贷增加以及地方政府提高债券发行量。

6、7月LPR

全国银行间同业拆借中心公布,2022年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%,均与此前保持一致。7月LPR报价按兵不动基本符合市场预期。8月LPR依旧存在下调可能,但能否落地仍需观察后续消费、投资的恢复情况。

三、美国经济数据

1、6月美国CPI续创四十年新高

美国劳工部公布数据显示,6月CPI同比上升9.1%,高于市场预期值8.8%,为1981年结束以来最大涨幅。核心CPI同比上升5.9%,也高于市场预期。分项数据显示出目前汽油、住房成本和食品价格上涨。数据公布后,美国国债收益率和美元指数上涨。随后拜登表示,虽然通胀高企,但是由于美国当前汽油价格已经下跌,数据已经“过时”。但是住房成本和食品价格的快速上升仍旧反映当前生活成本高企。一时间令市场投资者加大了对7月26日-27日议息会议上激进加息的押注。

2、美国房地产开发商信心极度低迷

美国7月房地产开发商信心指数大幅不及预期,创下去年5月以来的最低水平。除此以外,6月新屋开工和营建许可均有所下挫,已连续三个月下降。从7月房屋建筑商的情绪来看,高通胀和利率飙涨对美国房地产市场产生了极大的影响,美联储强加息对国内经济的抑制作用已在房地产市场上初步显现。

四、美、欧、英等主要央行动态

1、北京时间7月28日凌晨2时,美联储发布最新利率决议,将基准利率上调75个基点至2.25%至2.50%区间,符合市场预期,这使得6-7月累计加息达到150个基点,幅度为1980年代初保罗-沃尔克执掌美联储以来最大。FOMC声明称,委员们以12-0的投票比例一致通过此次的利率决定。声明表示,美国通胀仍然居高不下,反映出与疫情有关的供需失衡、食品和能源价格上涨以及更广泛的物价压力。委员会高度关注通胀风险,坚定致力于让通胀回归其2%的目标。美联储重申继续加息可能是合适之举。

2、欧洲央行公布了最新的利率决议。宣布直接加息50基点。值得一提的是,欧洲央行上一次加息是还是在2011年。自2014年以来,其存款利率就一直为负。欧央行还宣布启动新的货币政策工具——传导保护工具(TPI)。据欧央行表述,TPI作为新的工具,目标是对抗无序的市场调整,以防止极端市场情况对欧元区货币政策传导带来威胁。相比美联储今年以来的加息狂奔,欧洲央行的动作显得有些“姗姗来迟”,但总算开启了货币紧缩的过程,且加息幅度超过大多数市场预期的25个基点。欧元区的6月通胀率按年率计算达8.6%,再创历史新高,同时也远高于欧洲央行设定的2%的目标。考虑到欧元区通胀已飚升至历史新高,欧洲央行或许需要更加强有力地行动起来。

3、英国6月通胀率升至9.4%创40年新高,加大了英国央行8月份升息50个基点的可能性、如果实现,这将标志着英国央行自1997年取得独立地位以来首次加息50个基点。

五、走势展望

短期来看,境内外价差近期出现缩窄趋势,反映出市场对于人民币汇率预期较为稳定;此外,客户并未形成对汇价的单边预期。近期客盘低买高卖的行为也印证了这一点。但若后续美元指数继续走强,人民币汇率可能跟随美指温和走贬。6.8附近阻力较强,短期关注能否突破。

中长期来看,料人民币汇率仍将维持当前的宽幅波动走势。一方面,不及预期的二季度GDP数据显示出新冠疫情对中国经济的负面影响仍旧存在,目前疫情仍存在散发情况,或将对经济生产带来扰动。世界经济步入衰退边缘,海外需求走弱和贸易环境恶化也可能导致未来我国出口贸易边际下滑。但是另一方面,市场对美联储加息预期已经充分定价,长期联邦基金利率的预期开始下降或指向市场开始转而预期加息后的美国经济衰退,美元指数后市继续大幅上涨的动力或有限。

应对建议:当前鉴于人民币双向波动的常态化,企业要持续树立汇率风险中性的理念,理性面对汇率涨跌,审慎安排资产、负债、币种结构和期限结构等财务内容。近期有交易需求的,以(6.6-6.8)区间交易为主,对于结汇客群而言,可以在区间逢高结汇,分批锁定远期价格,对结汇价格要求较高的客户建议搭配相关期权组合产品,进一步提升结汇价格;对于单独卖出期权的客户,交易期限不宜过长;对于有购汇需求的客户,可以逢低购汇,也可以通过区间宝2、封顶远期等产品降低购汇成本。担心汇率极端波动的客户,可以买入深度价外期权规避极端波动风险。