版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

2022年2月人民币汇率月评

一、市场回顾

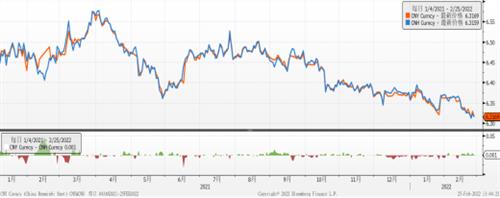

1、人民币汇率

在岸人民币兑美元汇率春节后重拾升势,自6.37水平不断走升,并在2月下旬击穿6.32大关,24日还创下近四年新高6.31。CFETS人民币汇率指数亦突破104大关。离岸人民币兑美元汇率持续拉升逼近6.30,能否升破6.30大关,巿场正密切关注。

2021年四季度以来,美元总体走强,但人民币表现更强,人民币兑美元汇率持续升值。出口强劲以及结汇需求旺盛是人民币兑美元汇率持续走强的主因,2022年以来人民币的强势仍是延续2021年下半年以来的逻辑。近期俄乌地缘政治紧张局势下,人民币汇率不断走强,也在一定程度上展露出避险属性。政策面上,央行基调更多以“稳”市场为主,近期未通过逆周期因子来调控人民币中间价汇率走势,更多仍由市场来决定汇率走势。

2、美元指数

近日地缘政治因素带动市场避险情绪升温,叠加市场对美联储年内的加息预期,使美元指数近期高位震荡,2月初在95附近,24日一度攀升到97上方。1月美国非农就业超预期三倍,CPI续创四十年新高,数据刺激3月中旬美联储加息50个基点的预期概率从之前的不足30%开始大幅飙升。现在由于俄乌战事不确定性较大,市场对美联储3月大幅加息预期又出现明显下降。目前来看,劳动力紧缺、供应链瓶颈等因素短期难解,美国通胀仍将持续,美联储升息已迫在眉睫。若市场对美联储加息幅度和频率预期继续升温,将带动美元指数进一步走强。

二、经济数据

1、中国国际收支

中国国家外汇管理局发布初步数据显示,2021年中国经常帐户顺差3,157亿美元,其中,货物贸易顺差5,545亿美元,服务贸易逆差977亿美元;资本和金融账户逆差2,238亿美元。外管局数据并显示,2021年四季度,中国经常帐户顺差1,194亿美元,其中,货物贸易顺差1,803亿美元,服务贸易逆差152亿美元;资本和金融账户逆差1,194亿美元。

2、中国CPI和PPI

国家统计局公布数据显示,1月PPI同比上涨9.1%,低于市场预期值9.5%及前值10.3%;1月CPI同比上涨0.9%,低于市场预期值1.0%及前值1.5%。PPI-CPI剪刀差预计继续收敛;CPI延续低位徘徊表明我国内需仍偏弱。由于食品和能源价格回落,中国1月通胀放缓,为央行创造了降息和向金融体系注入流动性以支撑经济的空间。

3、中国外汇储备及结售汇数据

中国外汇储备在2022年伊始出现回落。2022年1月末中国外汇储备余额录得3.22万亿美元,较2021年末下降285亿美元。外汇局新闻发言人王春英表示,1月美元指数上涨,非美元货币折算成美元后金额减少,与资产价格变化等因素共同作用,当月外汇储备规模下降。

国家外汇管理局公布了2022年1月银行结售汇和银行代客涉外收付款数据。2022年1月,银行结汇2422亿美元,售汇2144亿美元,结售汇顺差278亿美元。银行代客涉外收入5858亿美元,对外付款5274亿美元,涉外收付款顺差584亿美元。1月银行代客结售汇顺差环比大幅回落,以外汇供求衡量的顺差为149亿美元,较前月下降286亿美元。外汇局新闻稿称,1月证券投资项下跨境资金流入和流出规模与2021年月均水平基本相当,总体延续净流入格局。

4、社会融资规模

据中国人民银行统计数据显示,2022年1月份,社会融资规模增量为6.17万亿元,比上年同期多9842亿元。其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元;对实体经济发放的外币贷款折合人民币增加1031亿元,同比少增67亿元;委托贷款增加428亿元,同比多增337亿元;信托贷款减少680亿元,同比少减162亿元;未贴现的银行承兑汇票增加4731亿元,同比少增171亿元;企业债券净融资5799亿元,同比多1882亿元;政府债券净融资6026亿元,同比多3589亿元;非金融企业境内股票融资1439亿元,同比多448亿元。

5、其他国家重要经济数据

(1)1月美国非农就业超预期三倍

美国公布备受瞩目的非农就业岗位报告,就业人数增加46.7万人,超预期12.5万人三倍,创去年10月以来的三个月新高。好于预期的美国就业报告,明确了市场对美联储收紧货币政策的押注,美元和美债收益率飙升。

(2)1月美国CPI续创四十年新高

美国1月CPI同比增7.5%大超预期,续创四十年新高;数据出炉市场上半年加息预期爆棚,预计美联储要么有一次加息50个基点,要么追加开会加息,美股各板块全线下跌,10年期美债收益率两年半来首度升破2%;2年期收益率一日升逾20个基点创两年新高。

(3)美国去年贸易逆差创历史新高

美国商务部近日公布的数据显示,主要受消费品进口额飙升影响,2021年12月美国商品和服务贸易逆差环比增加1.8%至807亿美元,推动全年贸易逆差增至8591亿美元,创历史新高。2021年美国贸易逆差持续扩大的主要原因,是美国政府在新冠肺炎疫情期间出台大规模财政支出措施,推动国民储蓄增加,刺激消费者购买更多商品,导致包括消费品在内的商品库存紧张、企业大举补充库存,进而推动进口额大幅攀升。

三、美、欧、英等主要央行动态

1、美联储公布的1月25-26日会议纪要显示,美联储决策者一致认同,随着通胀对经济的影响扩大,且就业市场强劲,是时候收紧货币政策,但任何决定都将取决于每次会议对数据的分析。会议纪要显示,美联储正准备阻击1980年代以来最快速度的物价上涨。决策者表示,虽然仍预计通胀将在今年逐步回落,但如果需要,他们将准备更快加息以应对通胀。目前市场上关于今年美联储加息频率正在被不断地渲染和发酵。

2、欧元区1月通胀相关数据创下纪录新高,现已突破5%,面对这一局面,欧洲央行立场逐步转“鹰”。根据欧洲央行发布的前瞻指引,债券购买将持续到加息“开始前不久”,这意味着12月成为最有可能启动加息的月份。此前欧央行行长也不再坚称今年不加息,虽然后续一度强调不会行动过快,但这意味着欧洲央行的货币政策有可能发生重大转向。

3、英国央行升息0.25个百分点、且近半数委员支持更大幅度升息的消息。英国去年全年GDP增长7.5%,增幅创1941年以来最大,且在发达经济体中名列前茅。考虑到英国央行已开启了加息路径,良好的经济形势预计将令央行更有信心,使用加息的方式控制英国高涨的通胀。

四、国际动态

1、俄乌地缘政治形势一波三折,市场风险情绪随之反复

美国总统拜登在白宫就乌克兰局势发表讲话。拜登表示,俄罗斯在美国的所有资产都将被冻结。对俄罗斯实施了一系列制裁,包括对俄罗斯总统普京以及其外长均实施了个人制裁,目前正在联合主要联盟国家关于切断俄罗斯与环球银行金融电信协会(SWIFT)国际银行体系进行评估。

美国总统拜登批准拿出3.5亿美元的美国武器储备,德国则改变了其不向战区出口武器的长期政策,表示将输送反坦克武器和地对空导弹。

俄乌战势全面升级,市场转向美元等避险货币,美元指数直线攀升,一度逼近98关口。

2、俄乌战争令市场将黄金视为避风港

随着俄乌冲突的不断升级,全球股市集体跳水,大宗商品市场同样动荡不安。正所谓“乱世买黄金”,不断上升的通胀担忧和地缘政治的不确定性助长了最新的黄金购买热潮。随着俄乌紧张局势进一步升级,2月24日,黄金暴涨40美元逼近1975美元关口,现货白银突破25美元/盎司。事实上,1月底迄今金价已经呈现一路上攻态势,自1785开始构筑了凌厉而陡峭的上行通道。

五、走势展望

短期来看,人民币汇率依然难以形成贬值预期。原因如下:第一,人民币升值已延续较长时间,在人民币升值的惯性下,若缺乏明确的催化剂,贬值预期难以迅速形成。第二,客盘依然表现出低买高卖的行为,限制人民币汇率波动幅度。企业从春节假期复工后,客盘逢高结汇限制了人民币汇率的贬值。另一方面,从政策角度看,当前政策对人民币升值方向的容忍程度小于对人民币贬值方向的容忍程度,人民币汇率升值方向动能有限。因此,短期来看,人民币依然有望维持偏强态势,但要小心快速回调。

中长期来看,需关注影响人民币汇率因素的边际变化。第一,参考去年情况,春节过后,境内市场结售汇供求在3-4月较为均衡。从出口角度看,春节前海外需求旺盛和中国产能较快恢复,使得中国出口数据较为强劲。海外需求强劲主要源于宽松货币政策对居民收入的拉动作用。而随着国际主要经济体货币政策的边际紧缩,海外旺盛的需求可能难以持续。此外,全球疫情持续回落、拐点已现,中国供给的比较优势可能边际减弱。因此,若中国出口难以维持强劲,实需供求的边际变化可能为人民币汇率带来压力。第二,随着主要发达国家货币政策的边际变化,中国与主要发达国家利差收窄,外资对人民币债券配置兴趣可能会有所降低。因此,若前期支撑人民币汇率的因素发生边际变化,人民币有可能向贬值方向调整。若美元指数继续保持强势,USDCNY汇价下跌空间有限。