版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

2022年10月人民币汇率月评

一、市场回顾

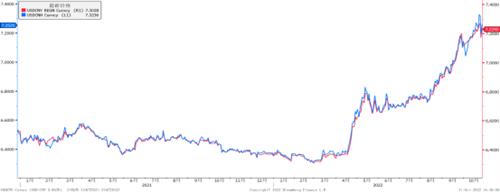

10月上半月,美国通胀居高不下,美联储加息进程维持鹰派格局,叠加美欧经济状况分化、英国财政政策“闹剧’以及日元跌破上月央行干预价位,多因素共同支撑美元指数最高上涨至113.32,但未突破9月高点,下半月美元指数高位出现回调,月底收于111附近 。美元兑人民币汇率上中旬跟随美元指数迅速上行,最高涨至7.3093,月末一周在央行上调宏观审慎系数和美元指数回调等因素影响下,出现小幅回撤,月末收于7.3附近。与欧系货币和商品货币相比,人民币对一篮子货币的汇率基本保持稳定。

10月,美元指数开盘111.74,最高113.32,收于111附近 美国劳工部公布数据显示,美国9月CPI同比上涨8.2%,预期8.1%,通胀压力仍然较大。美联储10月没有议息会议,但是公布了上个月议息会议纪要,一方面,美联储承认激进加息会在一定程度上抑制经济,加大美国经济下行的风险。但另一方面,美联储也强调了目前通胀情况下的“不可忍受”以及美国相对强劲的就业之下,美国经济对美联储加息的承受力。目前通胀尚未对政策收紧做出明显反应,因此可能需要“一段实际GDP增长低于其趋势速度的时期”,以防止根深蒂固的高通胀带来的更大的经济痛苦。目前市场对11月美联储加息75BP已经基本形成共识,对于美联储12月会议的加息点数的主流预期从之前的50BP提高到75BP。

二、经济数据

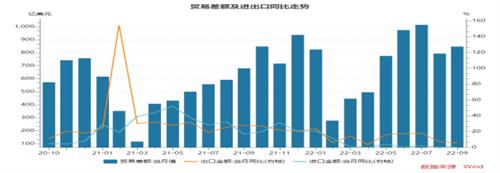

据海关统计,9月我国出口3227.55亿美元,同比+5.7%,前值+7.1%;进口2380.12亿美元,同比+0.3%,前值+0.3%。9月贸易顺差847.4亿美元,前值793.53亿美元。9月出口增速回落,主要受欧美经济衰退需求下降影响,整体看我国出口仍保持了可观的增长速度,出口商品结构逐步优化,高端制造业表现强劲。但预计四季度仍将面临一定压力,主要原因:第一,欧美经济衰退预期加深,需求下降。第二,欧美高通胀高利率降低了消费者购买力。第三,去年同期高基数也对四季度出口同比增速存在压力。

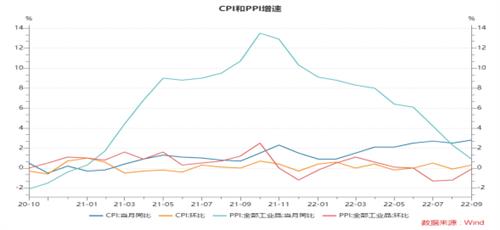

2022年9月份,全国CPI同比增长2.8%,环比增长0.3%,剔除食品和能源的核心CPI同比增长0.6%,环比持平。9月CPI打消了市场对年内CPI高点破3%担忧,有助于国内货币宽松基调的延续。整体来看,疫情反复压制消费需求,猪价持续受政策调控影响、原油等输入性通胀减弱,是导致三季度CPI运行低于预期的三重因素。PPI同比上涨0.9%,涨幅比8月回落1.4个百分点,9月国际原油等大宗商品价格继续下降,国内部分行业需求回升,工业品价格走势整体下行,但下行态势趋缓。

9月末,我国外汇储备规模30290亿美元,较8月末下降259亿美元,降幅0.85%。9月,跨境资金流动总体平稳,境内外汇供求延续基本平衡。国际金融市场上,受主要国家货币及财政政策、宏观经济数据等因素影响,美元指数进一步上涨,全球金融资产价格大幅下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模小幅下降。

国家外汇管理局统计数据显示, 按美元计值,2022年9月,银行结汇2214亿美元,售汇2132亿美元。2022年1-9月,银行累计结汇20058亿美元,累计售汇18873亿美元。2022年以来,我国涉外经济活动保持活跃,跨境资金流动总体平稳有序。前三季度,银行结售汇和涉外收支双双保持顺差格局,其中,银行结售汇顺差1185亿美元,银行代客涉外收支顺差714亿美元。当前我国经济运行恢复向好,国际收支结构更加稳健,外汇市场韧性明显增强,有助于跨境资金流动稳定。

2022年9月,全国社会融资规模增量为3.53万亿元,同比增长21.62%,显著高于市场预测的2.8万亿元。其中,新增人民币贷款2.57万亿元,同比增长44.85%,明显超出市场预测的1.76万亿元。9月社融的超预期修复,虽然一定程度上与6月一样,受到了银行季末信贷冲量的支撑,但更核心的带动因素在于实体经济内在的融资需求的恢复。后续社融能否持续修复,主要取决于居民的消费和购房意愿能否持续恢复,制造业企业的景气度能否回升以及房地产行业的回暖程度。目前来看,这几项都存在不确定性。

三、国内动态

1、央行上调跨境融资宏观审慎调节参数

央行10月25日发布公告,决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。跨境融资风险加权余额上限=净资产或资本*跨境融资杠杆率*宏观审慎调节参数,通过调整参数,可以达到扩大或收紧境内企业跨境融资的上限。2020年12月,央行曾将跨境融资宏观审慎调节参数从1.25调整至1,彼时对应的是人民币汇率从7.16升值到6.50左右的阶段。而目前人民币汇率处于贬值阶段,上调该参数,便于境内企业扩大跨境融资的规模,有利于增加国内美元流动性,能起到稳定人民币汇率的作用。9月,央行曾使用了下调外汇存款准备金率以及上调远期售汇业务的外汇风险准备金率两项工具,同样向市场释放了稳定汇率预期的信号。2022年8月以来人民币的贬值压力上升,一方面由于国内经济内生增长的动力仍然偏弱,另一方面海外美联储加息节奏以及预测的加息终点不断超出市场预期,美元指数明显走强给人民币带来了被动贬值的压力。央行调整跨境融资宏观审慎调节参数,释放积极信号,可能暂时缓解人民币过快贬值的压力,但中长期来看,汇率走势仍然取决于国内经济基本面和美元指数。9月数据来看,国内经济仍呈弱复苏的状态,而美联储年内货币政策是否能有偏鸽派转向仍存不确定性,短期人民币汇率可能仍有一定的贬值压力。

2、银保监会相关部门负责人针对汇率讲话

银保监会相关部门负责人表示,中国经济韧性强、潜力足、回旋余地广,目前遇到的困难是非预期因素造成的,中国经济长期向好的趋势不会改变,实现现代化势不可挡。上升时期的经济,必然形成上升的货币。尽管短期内有一些不稳定因素影响,但人民币的市场地位不会改变,人民币长期走强的趋势不会改变,我国持续的国际收支顺差和巨额的对外投资净资产,为人民币汇率稳定提供了强有力保障。过去三十多年来,凡是看贬人民币的企业和个人都吃了亏。现在抛本币买外汇,将来一定会后悔。

3、中国二十大召开

中国共产党第二十次全国代表大会10月16日上午10时在北京人民大会堂开幕,会期10月16日至10月22日,本次会议听取和审查十九届中央委员会的报告,审议通过《中国共产党章程(修正案)》,选举产生二十届中央委员会。

四、汇率展望

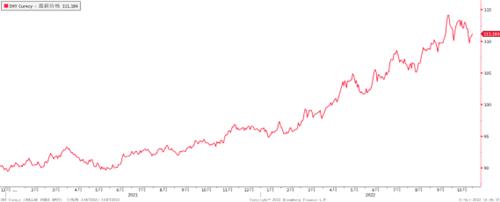

近日美元兑人民币汇率持续上涨,但整体速率较4月和9月两波行情相对温和,10月美元兑人民币收盘于 日开盘于7.2985。年底前行情,从外部因素来看,市场预期美联储11月和12月会分别加息一次,加息幅度均为75BP,目前美国加息已经基本反映在价格里,除非出现新的变量因素,美元年底前大概率继续维持高位,但不太可能继续出现较大幅度的上涨行情。国内来看,最新的贸易数据显示,作为“人民币汇率稳定器”出口增速出现下滑,其他层面也存在较大的稳增长压力,叠加防疫政策的影响,综上,年底前人民币汇率很难出现反转走强,但同时需兼顾到强势美元的钝化和提前效应。

年底前,我们认为美元兑人民币汇率两种走势推演,一是维持目前的位置震荡,二是继续一定程度的温和上涨,但幅度和强度不会太极端,展望明年,主要关注美国加息政策是否持续、通胀压力是否缓解、美国是否会出现经济衰退以及国内稳增长进程等因素,目前来看均有较大不确定性,如果留有较大美元敞口,存在一定汇率风险。

操作建议:对于结汇客户我们建议在现阶段将资金分三部分逐步介入结汇操作:第一部分资金设置最高结汇优先级,叙做“单卖期权”,即挂一个目标价位的“结汇挂单”,可以在当天获得期权费收入,到期后如果价格触碰或者超过目标价位,即按照目标价位自动结汇;如果没有触碰到,则自动结束“挂单”,建议届时按照价格上浮200-300BP 的价位继续挂单;第二部分资金观望,暂不操作,防止美元兑人民币汇率出现预期外的上涨;考虑到明年汇率的不确定性,一旦强势美元结束,美元兑人民币汇率也会同步快速下跌,第三部分美元资金进行较长期限的远期结汇锁定风险。购汇客户建议逢低操作。