版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

4月1日起增值税率下调,出口退税率怎么变?

根据政府工作报告,今年将制造业等行业现行16%的增值税税率降至13%。目前有关出口退税率的调整,官方还没有具体通知,但可以肯定的是,不会存在增值税率由16%下调至13%,但出口退税率保持在16%不下调的情况,我们允许WTO也不会允许的。

4月1日很快就要到了,届时随着增值税率的下调,出口退税率会怎样变化?需要外贸企业做哪些准备呢?

缓冲期

增值税率在4月1日之后由16%降至13%,但在4月1日之前已经开了16个点的发票,4月1日之后货物才会出口,那么退税率如果降到13%,最终是按照13个点退,还是16个点退?

目前国家税务总局已经开过会,明确征管操作办法,制定配套措施,及时升级调试征管信息系统,确保4月1日起纳税人顺利开票、5月1日起如期申报。

我们参考去年几乎是同期的增值税下调情况来预估今年可能的实施办法。请注意,这是预估,只是作为外贸企业早做准备的参考,最终调整方案一切以官方通知为准,相信官方通知不久也会出台。

2018年4月,当时是将制造业等行业增值税税率从17%降至16%(今年力度明显更大,一下子降了3个点)。2018年4月4日,财政部发布《关于调整增值税税率的通知》(财税〔2018〕32号),明确自2018年5月1日起,执行调整后的增值税税率。

在出口退税率调整方面:

“四、原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%。原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%。”

现行增值税出口退税率为16%、13%、10%、6%和0,共五档。4月1日之后,则16%那一档退税不会再有了,其他档位的调整则要等待财政部的正式通知。

在时限上:

“五、外贸企业2018年7月31日前出口的第四条所涉货物、销售的第四条所涉跨境应税行为,购进时已按调整前税率征收增值税的,执行调整前的出口退税率;购进时已按调整后税率征收增值税的,执行调整后的出口退税率。生产企业2018年7月31日前出口的第四条所涉货物、销售的第四条所涉跨境应税行为,执行调整前的出口退税率。

调整出口货物退税率的执行时间及出口货物的时间,以出口货物报关单上注明的出口日期为准,调整跨境应税行为退税率的执行时间及销售跨境应税行为的时间,以出口发票的开具日期为准。”

也就是说,4月4日正式出台通知,5月1日开始实施,给出口退税留下的缓冲期到7月31日,约为3个月。

所以本次调整,参照去年的流程,很可能同样留给外贸企业3个月的过渡期。不同的是,今年执行日期提前至4月1日。即在3个月内出口报关的,也许还是能够按照旧税率退税。而延迟至过渡期之后才出口报关的,可能只能按照新的出口退税率了。

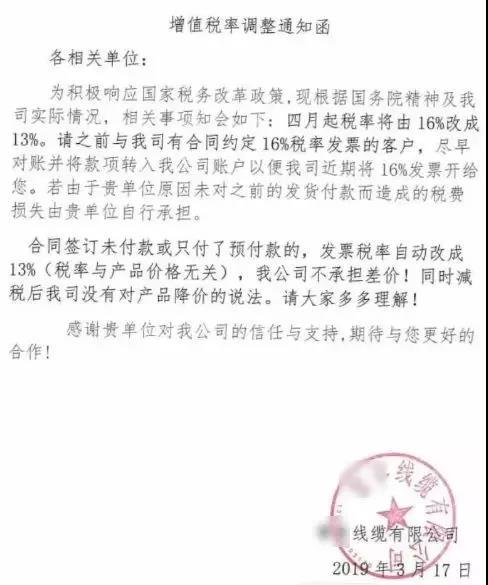

某线缆企业的开票通知书

所以目前有货在做的朋友们,请尽早开票,尽早出货。

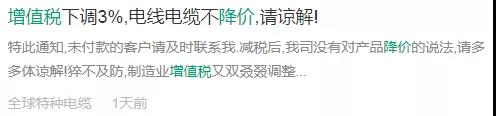

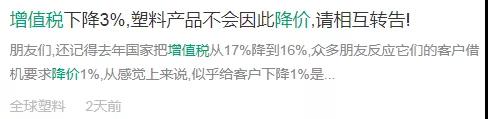

谈降价

增值税率下调之后,外贸公司可与工厂商谈降价,但能不能谈下来,这是个问题……

相信已经有不少外贸公司去与工厂谈过了降价,不知道谈下来的有多少。据我了解,真正愿意降价的工厂数量并不多。

对于一些依靠退税吃饭的外贸企业来说,几乎就是生死线了。所以那些利润较薄的外贸企业,需要及时测算成本和利润,根据变化调整报价,同时提高对上游的议价能力。

对于国外采购商的降价要求,咱得摆事实、讲道理说明不降价的原因,这些外媒的分析可作为支撑素材:

1. 中国出口企业仍需帮助

2. 减税不等于降价

Lower tax, however, does not necessarily lead to lower prices in the industrial products, though it provides more room for the manufacturers to play in the aspect of prices when the market situation calls for such moves.

本文来源:焦点视界