版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

一带一路与拉美 | 中拉经贸关系和产能合作状况与前景

来源:拉美经济观察

当前世界经济仍未走出低迷复苏阶段,地缘政治与冲突不断,英国“脱欧”影响继续在欧洲发酵,特朗普当选美国总统增加了政治经济的不确定性。与此同时,新兴市场经济体正在为全球增长做出越来越多的贡献,从而使南南合作成为改善全球经济治理体系的重要力量。作为新兴经济体集中的两大区域,亚洲和拉丁美洲之间的合作引人瞩目。尤其是,2016年11月习近平主席第三次拉美之行以及中国第二份对拉政策文件的适时发布,为打造中拉命运共同体开启了历史新起点,也为推进中拉全面合作伙伴关系做出了“顶层设计”。在新的形势下,中拉合作,尤其是国际产能合作将面临新的战略机遇。中拉产能合作潜力分析与展望经贸合作是中拉关系的核心,而产能合作又是经贸合作的重要抓手。经过本世纪初期以来的跨越式发展,中拉经贸合作由贸易为主导的简单合作向产能合作为核心的多元合作转型。双方具有加强产能合作的必要性与可行性,有条件在传统的经贸合作模式基础上,拓展更为综合的合作方式,形成在优势领域的产能衔接。

中拉产能合作的条件与诉求

一、历史性机遇1、中拉具有良好的经贸基础,产能合作潜力较大

目前,中国是拉美第二大贸易伙伴国和第三大投资来源国。从2000年的126亿美元到2014年的2636亿美元,中拉双边贸易额翻了20多倍。2015年中拉提出力争10年内双方贸易额达到 5000亿美元,双方投资存量达到至少2500 亿美元。中拉经贸关系日益密切,进入双边合作与整体合作并行互促的历史新阶段。

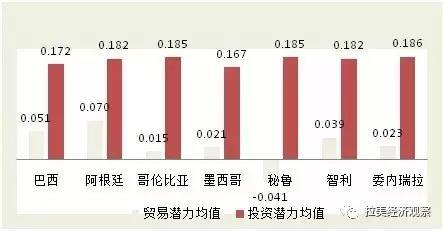

长期以来,中拉经贸合作以贸易为主导,投资合作相对滞后。而随着双方贸易潜力的深度挖掘,中拉扩大彼此出口的空间相对有限,但投资合作进入新的时期。通过考察拉美主要市场可以发现,中国对主要拉美国家的投资潜力指数高于贸易潜力指数,且均为正值,中拉产能合作潜力较大(图2)。产能合作是中拉未来经贸合作新的增长点,中拉双方应当对国际产能合作给予高度重视,这不仅是对中拉整体合作愿景的积极落实,同时也有利于发挥各自优势,对接发展战略,进而实现双方互利共赢,助推世界经济复苏进程。

图2 中国与主要拉美国家贸易与投资潜力指数比较

数据来源:笔者根据ITC数据库计算得出。

2、中拉具备开展产能合作的良好制度环境

中国近几年大力发展走出去战略,鼓励企业对外投资。21世纪以来,中国政府进一步深化改革,特别是《国务院关于投资体制改革的决定》出台后,改革了项目审批制度,进一步落实企业投资自主权,基本形成了以“备案为主、核准为辅”的审批制度。根据《政府核准的投资项目目录(2014年本)》规定,除敏感地区、敏感行业外,国家基本放开了对外投资的准入限制。商务部出台的《境外投资管理办法》(2014年)和国家发展改革委员会的《境外投资项目核准和备案管理办法》(2014年)等,也进一步便利了中国企业对外投资合作。2015年出台的《国务院关于推进国际产能和装备制造合作的指导意见》系统提出了钢铁、有色、建材、铁路、电力、化工、轻纺、汽车、通信、工程机械、航空航天、船舶和海洋工程等12个重点领域的主要任务,全面部署了加强统筹指导和协调、完善对外合作机制、改革对外合作管理体制。2015年5月18-26日,在对巴西、哥伦比亚、秘鲁和智利的四国访问中,李克强总理再次强调进行“产能合作”的重要性。2015年9月1日,中国人民银行、国家外汇管理局、国家开发银行共同发起设立了中拉产能合作投资基金,首期规模100亿美元,主要服务于制造业、新技术、农业、能源和基础设施等中拉中长期产能合作重要项目。

2015年,中国与巴西签署35项具体合作协议,涉及双边产能、基建、金融、航空、农业等领域,总金额超 270 亿美元;中国与哥伦比亚签署了涉及基础设施建设、产能、援助、文化和教育等领域的12项双边合作协议;中国与秘鲁宣布中方愿积极参与“两洋铁路”以及有关国家轨道交通项目建设,在开展装备等合作的同时加强技术转让,助力南美大陆互联互通;中国与智利也签署金融、产能、装备制造等领域合作文件,为中拉产能合作提供了良好的制度环境保障。

3、中国装备制造业和基础设施建设水平雄厚

经过多年的快速发展,中国装备制造业已形成了门类齐全、具有相当技术水平和成套水平的完整产业体系,产业规模已连续5年居全球第一。中国机床产量占世界的38%,造船完工量占世界的41%,发电设备产量占全球60%。中国高铁拥有量世界第一。经过几十年招商引资和自主生产的积累和发展,中国在高铁、水利发电、基础设施建设等领域处于世界先进水平,中国已有200多种产品位居世界首位,特别是以通讯设备为代表的产品竞争力强、性价比高,中国资本、中国装备、中国技术日益受到世界各国特别是发展中国家的欢迎。同时中国在钢铁、水泥、电解铝、平板玻璃、船舶以及光伏等产业存在严重的产能过剩问题。通过开展国际产能合作化解过剩产能,既可谋求更多的利润,促进国内经济增长,又可使企业深入参与国际竞争,有利于促进企业不断提升技术、质量和服务水平,增强整体素质和核心竞争力,进而推动制造业转型升级和经济结构调整。

2014年我国装备制造业出口额达到2.1万亿元人民币,大型成套设备出口额约1100亿美元。我国与一些国家的产能合作取得积极成效,无论在价格质量上还是技术上,都领先于拉美大部分国家,与拉美国家形成了技术上的梯度差异,通过产能合作的方式将相关技术和设备引进拉美地区,能够在拉美地区获得一定的市场。

2015年1月至4月,中国对外承包工程业务完成营业额达到418.5亿美元,同比增长15%;新签合同额达到567.6亿美元,同比增长29.6%。中国企业在传统的住房建筑、交通基础设施、通信、工业制造、电力、石化等领域都已经具备较强的全球竞争力,快速增长的新签合同额为我国工程可持续发展提供了保障。中国工程承包企业已经能够在较短工期内完成各类大型基础设施建设项目,从海拔最高的铁路、最大的大坝、最高的大楼到各类复杂地质条件下的公路和铁路修筑等。我国企业在专业领域的深入推进为相关国家改善基础设施提供了更多支持,在专业施工设备的使用和工程人员的项目管理经验上具备较强优势,服务多样化需求的能力突出。

二、 中拉产能合作的诉求1、发展工业和进行产业升级的需求

拉美地区经济发展缓慢主要是受外部和内部双重因素影响。一是世界经济的持续低迷,尤其是中国等新兴市场的经济下行。国际资源、能源和大宗商品的价格持续走低,需求减弱。二是拉美自身发生的模式存在一定的问题,增长点单一,创新驱动不足。

拉美各国经济整体上过分依赖于丰富的资源,这样的经济结构和发展模式,对外部投资的依赖过高,现在全球经济放缓,拉美经济自然会出现问题。拉美自身的经济结构有很大的问题,比如整体储蓄的水平偏低,公司的海外投资能力弱、税收成本偏高,工业结构不合理等,这些问题都是短期内难以解决的,但是如果不实行促增长的大规模结构改革,未来很长一段时间内都可能继续在低位徘徊。

中国在经济“新常态”下需要产业结构调整和优化升级,拉美地区也需要进行产业的调整,提升本地区工业竞争力和在全球产业价值链中的地位。随着全球产业结构加速调整,基础设施建设步伐加快,特别是发展中国家大力推进工业化进程,为中国加快国际产能和装备制造合作提供了重要机遇。通过投资实体经济推动工业化、再工业化,进行国际产能合作,是世界发展的大趋势。推动国际产能合作,进而推动中拉合作提质升级,将为全球经济和各国发展带来新的增长点。

2、优化贸易结构的需求

虽然中拉在资源和能源供给方面高度互补,但是这种结构很难支撑未来长远而持续的经贸合作。随着中国经济增长放缓、经济结构调整以及国际大宗商品价格的大幅下滑,过去主要以资源、能源和大宗商品为主要增长引擎的中拉经贸关系面临挑战。

从中拉自身发展来看,双方都面临经济转型升级的现实考量,客观上需要加强彼此间产能合作,以此作为各自转型的支撑。拉美不能止步于初级产品的“全球供应商”,中国也不能总是充当廉价产品的“世界工厂”,双方以一般工业消费品交换能矿产品为主的贸易结构不可持续,需要推动工业化升级和调整转型。

要实现中拉经贸关系的可持续增长就需要转变经贸结构,扩大拉美对华出口产品多样化,增加拉美出口产品的附加值。产能合作是走出中拉贸易困境的重要出路和方式。通过产能合作,调整贸易结构,实现产业对接。中国向拉美输出产能,帮助其发展工业,挖掘新的贸易潜力,有助于中拉经贸关系的可持续性增长,促进双边合作转型升级。

3、提升基础设施的需求

基础设施是资源和产品输出的重要前提条件。基础设施短缺落后是拉美国家加快经济发展的重要瓶颈。目前,拉美国家对基础设施建设和推进工业化的需求很大,而中国很多装备和产能质优价廉,综合配套能力强。在社会发展和环境等问题日益引起各界关注的背景下,拉美国家希望中国企业能够投资基础设施、交通等行业,对提高当地生活水准和就业率做出贡献,中国企业参与东道国基础设施和工业建设有利于投资企业长期扎根拉美、获得长远利益,有助于改变拉美单一的资源加工业结构,也有利于中国壮大装备制造业并参与国际市场平等竞争。