版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

解读 |《海关高级认证企业标准》

来源:海关发布

2021年11月1日,《中华人民共和国海关注册登记和备案企业信用管理办法》(海关总署令第251号,以下简称《信用办法》)开始实施,配套执行的《海关高级认证企业标准》(以下简称“新标准”)同时发布并施行。

新标准将原来分散在各个海关总署公告中的认证标准进行整合和优化调整,企业对照适用更加简单、方便。新标准有哪些变化?对于企业申请适用高级认证企业管理的有没有利好?让我们一起了解吧!

海关高级认证企业

指经企业申请,海关按照高级认证企业的认证标准和程序有关规定进行认证,符合高级认证企业标准的企业。高级认证企业是中国海关的AEO,除享受中国海关提供的通关便利外,还可享受到与中国海关互认的国家(地区)海关提供的国际通关便利措施,是目前国际贸易中能享受到最便利的通关待遇。

新版《信用办法》有哪些变化?

一、延续“1+N”的认证标准体系

根据《信用办法》规定,删除一般认证企业标准,保留高级认证企业“1+N”的认证标准体系。

“1”即“通用标准”,凡是申请高级认证的企业均适用该标准。

“N”即“单项标准”,目前有8个,分别为进出口货物收发货人、报关企业、外贸综合服务企业、跨境电子商务平台企业、进出境快件运营人、水运物流运输企业、公路物流运输企业、航空物流运输企业,企业结合自身企业类型和经营范围有针对性地适用其中的一项或多项标准。

二、优化调整的认证标准

考虑到 “有效落实”存在主观判断的因素,新标准统一将“建立……制度并有效落实”优化为“建立并执行……制度”,更加突出认证标准的客观性。

考虑到与《信用办法》的衔接,新标准对通用标准的“企业守法”增加了关于失信企业、刑事处罚、涉及进口禁止进境固体废物的行政处罚等方面的限制性要求。

考虑到卫生检疫、动植物检疫与食品安全等方面的要求应纳入通用标准,新标准将进出口货物收发货人单项标准的“管理要求”调整为通用标准的“管理要求”。

考虑到编发中国外贸出口先导指数和开展进口货物使用去向统计调查工作是中国海关服务宏观经济决策的两项重要举措且意义重大、影响广泛,新标准将相关指标从通用标准的“管理要求”调整为通用标准的“附加标准”,从“减分项指标”变为“加分项指标”,从而鼓励支持样本企业积极参与调查,使得调查问卷数据更准确,更能反映企业进出口实际情况。

三、重点修订的认证标准

(一)内部控制类标准

删除“质量管理”标准

删除进出口货物收发货人单项标准“单证保管”的指标项

(3)建立符合海关要求的货物技术标准规范保管制度。

新增“准入控制”标准

通用标准:建立安全准入控制制度,对进出口货物是否存在安全准入要求、是否符合安全准入要求进行前置审核,保证货物、产地、生产企业、收发货人等符合中国安全准入要求。

划重点:

口岸公共卫生安全、国门生物安全、进出口食品安全、进出口商品质量安全以及涉恐、涉爆、易制毒化学品、禁限物品、侵权,事关人民群众切身利益,事关国门安全,高级认证企业要牢固树立总体国家安全观,将国门安全纳入企业培训的内容,形成关心国门安全、维护国门安全的企业氛围,增强企业的国门安全防护行动自觉,提升准入控制水平。

新增跨境电子商务平台企业和进出境快件运营人单项标准“信息系统”的指标项

跨境电子商务平台企业单项标准:(4)完整记录用户注册、浏览、购买、支付等在网站上开展各类操作活动的时间、帐号、IP地址等详细信息。

进出境快件运营人单项标准:(1)对境内交由其他物流企业派送的包裹,可提供实时物流和妥投数据。

划重点:

根据《国务院办公厅关于加快发展外贸新业态新模式的意见》(国办发〔2021〕24号),因应外贸新业态发展的需要,引导培育跨境电子商务平台企业、进出境快件企业在信息化建设、智能化发展等方面进一步完善、提升。

(二)财务状况类标准

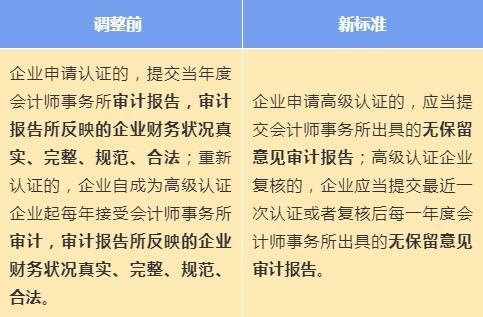

调整“会计信息”指标项

划重点:

新标准要求必须是“无保留意见审计报告”,这意味着如果企业的审计报告为“保留意见、否定意见、无法表示意见”的,该项指标则不达标。

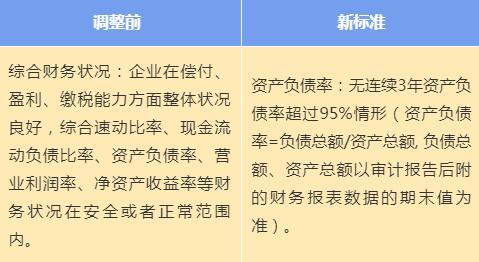

将“综合财务状况”调整为“资产负债率”

划重点:

新标准主动适应形势发展变化,对财务状况标准作出调整,高级认证企业的财务状况标准大幅放宽,从综合考量速动比率、现金流动负债比率、资产负债率、营业利润率、净资产收益率5个财务指标缩减为只考核“资产负债率”1个财务指标。同时,增加了考核指标的弹性,将考核要求从资产负债率“年年达标”即“无任何1年不达标”放宽为资产负债率“无连续3年不达标”。按照新标准,如果企业仅有单个年度或者3年内仅有2个年度资产负债率超标的,仍符合高级认证企业的标准。

(三)守法规范类标准

处罚指标限额上调

单次处罚金额从 “不超过3万元”上调为“不超过5万元”;累计处罚金额从“累计5万元以下”上调为“累计10万元以下”。

划重点:

指标中“违反海关的监管规定被海关行政处罚”包括了新海关职能下对走私、违规、侵权以及违反检验检疫相关规定等行为所作的处罚。

查获比率的统计口径更加明确

进出口货物收发货人的“企业守法”的指标项将“查获比率”具体明确为“一般行政立案或刑事立案、没收、罚款、销毁、退运(退回)、知识产权保护等类型查获比率”。

划重点:

新标准明确了查获比率的统计口径,将指标计算的查获范围限定在一般行政立案或刑事立案、没收、罚款、销毁、退运(退回)、知识产权保护等类型的查验有问题的报关单,保证了指标的合理性。

涉税指标更加严格

通用标准的“税款缴纳”的指标项从“滞纳税款报关单率不超过3%”调整为“没有超过法定缴款期限缴纳税款的情形”。

进出口货物收发货人的“企业守法”新增“上年度及本年度1月至上月未发现报关单涉税要素申报不规范问题”指标项。

划重点:

税收安全关系到国家经济安全。规范申报作为海关属地纳税人管理的重要内容之一,是构建新型征纳关系,提高企业纳税遵从度的重要方式。新标准对按期缴纳税款和涉税要素的规范申报都提出了较高要求,进出口企业应自觉提升纳税遵从度,单证控制环节要加强对报关单的商品品名、规格、型号和归类、价格、原产地等涉税要素的复核,企业申报的内容须符合《中华人民共和国海关进出口货物报关单填制规范》、《中华人民共和国海关进出口商品规范申报目录》规定,满足海关归类、审价、贸易管制、监管的要求。

(四)贸易安全类标准

删除通用标准的“危机管理”中应急预案、应急处置2个指标项

新增进出口货物收发货人和进水运、公路、航空物流运输企业单项标准的指标项

进出口货物收发货人单项标准:运输工具安全指标项中新增对需要进行清洁、消毒等特殊处理的运输工具检查的要求。

水运、公路、航空物流运输企业单项标准:场所安全指标项中新增对存放和承运高风险生物因子(微生物、人体组织、生物制品、血液及其制品等特殊物品)的仓储区域安全的要求。

划重点:

新标准适应疫情防控新形势新要求,增加了贸易安全标准相关指标项,企业要对照新标准强化跨境贸易供应链的全链条防控。