版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

【货物监管通关】疫情形势下,成交方式和运费及附加费用申报规范

来源:12360海关热线

受疫情影响,各船公司在上调基础运费的同时增设了多项新的附加费用,开始加征低硫费、拥堵附加、旺季附加等费用。特别在EXW、FOB等成交方式下,应计入完税价格的运费附加费种类繁多并随航运市场行情经常增减变动,企业往往对新增的运输及相关费用计税政策缺乏了解,导致只申报基础运费,低报、漏报运输附加费、境外陆运或港杂费等情事发生。

如何准确申报成交方式?新加征的附加费用哪些又应该计入货物完税价格呢?

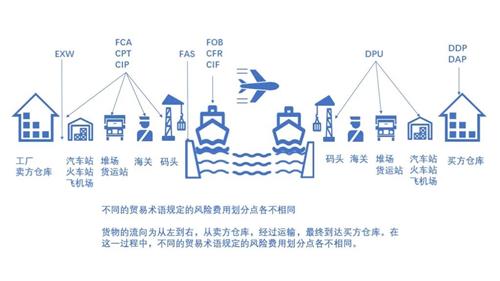

01.常见成交方式

国际商会(ICC)制定的国际贸易术语(INCOTERMS 2020)中有11种成交方式:

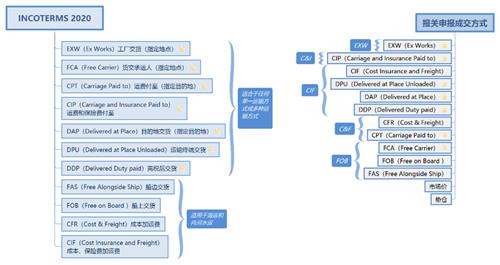

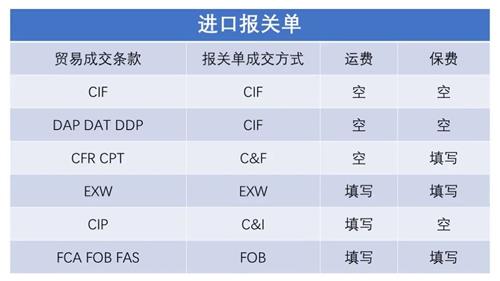

02.如何准确申报成交方式

成交方式应根据海关规定的《成交方式代码表》选择填报,申报系统中成交方式共有7个,分别是CIF 、C&F、 FOB 、C&I、市场价、垫仓、EXW。

对应国际贸易众多的成交方式,如何在报关单上准确对应申报呢?

对应关系如下

03.海运费及附加费的准确申报

海运附加费(Surcharges)是船公司在基本费率之外,为了保持在一定时期内基本运费费率的稳定,又能正确反映出各条航线运输货物的航运成本,弥补损失而规定的各种额外加收的费用。

常见海运运输附加费

海运附加费的种类繁多,不同船公司所使用的名称差异也较大。常见的附加费有燃油附加费、低硫燃料附加费、货币贬值附加费等,运费申报时应注意是否为ALL IN价(所有海运费)。

判断附加费用是否应该纳入完税价格时,应依据以下几个原则:

(一)该费用与运输过程有关;

(二)该费用应计算至货物运抵中华人民共和国境内输入地点起卸前;

(三)该费用由买方支付但未包含在申报价格内;

(四)申报价格按照实际支付和应付的费用计算。