版 权:江苏省进出口商会 E -mail:fhx@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

企业外汇风险管理知识普及⑥ | 结汇方向比例期权、购汇方向比例期权知识介绍

常用汇率避险产品(十)

结汇方向比例期权

产品简介:

该产品结构为企业买入一倍金额美元看跌期权,同时卖出多倍金额的美元看涨期权(执行价格差1bp),企业不需要付出成本就可以锁定优于同期限普通远期结汇的汇率。到期日,根据当时的市场情况,银行将按执行价格为企业办理单倍或多倍金额的结汇业务。

产品功能:

该产品主要将卖出期权本应收取的期权费,直接补贴到期初约定的执行价格上,使得企业可获得优于期初办理同期限普通远期结汇的价格。需要注意的是,该产品到期日企业的结汇金额具有不确定性,即有可能交割多倍金额的外汇资金。

应用实例:

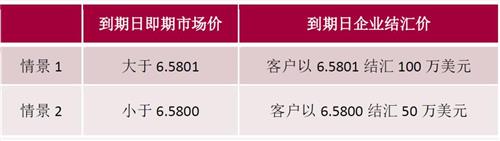

某出口企业预计6个月后会有100万美元的货款汇入,企业拟套期保值的最低比例是50%,希望在满足内部套保比例要求的前提下,提高远期换汇的价格,可以推荐企业叙做结汇方向的比例期权,买入一笔美元看跌人民币看涨期权,金额为50万美元,执行价格为6.5800,期限为6个月,同时卖出一笔美元看涨人民币看跌期权,金额为100万美元,执行价格为6.5801,期限为6个月。6个月后,如果到期日美元兑人民币即期汇率小于6.5800,企业行权,以6.5800的价格结汇50万美元;如果即期汇率大于6.5801,银行行权,企业以6.5801结汇100万美元,价格优于同期限普通远期结汇(6.5400)。

办理指引

1.企业可综合考虑目前的预期收汇金额、可接受的执行汇率和心理预期,选择办理比例期权的期限、执行价、预期结汇金额(以卖出端的金额为准)。

2.办理比例期权组合应当遵循实需原则,切记脱离实需背景办理业务,卖出期权端的行权金额,不得超出企业真实的需求背景所支持的实际规模,严禁过度套保,且能够提供交割审查时所需的证明材料。

3.该产品适合结汇金额比较弹性、有持续性的外币现金流,又希望一定程度上改善远期价格,获得比远期结汇价格更好的结汇价格。

4.企业有一定的衍生品实操经验及风险评估与承受能力。

5.若企业贸易背景消失而需要提前平盘,则需就产品整体进行平盘处理。

6.企业需缴纳一定比例的保证金或占用银行授信额度,缴纳比例请咨询办理银行。

常用汇率避险产品(十一)

购汇方向比例期权

产品简介:

该产品结构为企业买入一倍金额美元看涨期权,同时卖出多倍金额的美元看跌期权(执行价格差1bp),企业不需要付出成本就可以锁定优于同期限普通远期购汇的汇率。到期日,根据当时的市场情况,银行将按执行价格为企业办理单倍或多倍金额的购汇业务。

产品功能:

该产品主要将卖出期权本应收取的期权费,直接补贴到期初约定的执行价格上,使得企业可获得优于期初办理同期限普通远期购汇的价格。需要注意的是,该产品到期日企业的购汇金额具有不确定性,即有可能交割多倍金额的外汇资金。

应用实例:

某进口企业预计6个月后将支付100万美元用于采购设备,企业拟套期保值的最低比例是50%,希望在满足内部套保比例要求的前提下,降低远期换汇的价格,可以推荐企业叙做购汇方向的比例期权,买入一笔美元看涨人民币看跌期权,金额为50万美元,执行价格为6.5101,期限为6个月,同时卖出一笔美元看跌人民币看涨期权,金额为100万美元,执行价格为6.5100,期限为6个月。6个月后,如果到期日美元兑人民币即期汇率大于6.5101,企业行权,以6.5101的价格购入50万美元;如果即期汇率小于6.5100,银行行权,企业以6.5100的价格购入100万美元,价格优于同期限普通远期购汇(6.5500)。

办理指引

1.企业可综合考虑目前的预期付汇金额、可接受的执行汇率和心理预期,选择办理比例期权的期限、执行价、预期购汇金额(以卖出端的金额为准)。

2.办理比例期权组合应当遵循实需原则,切记脱离实需背景办理业务,卖出期权端的行权金额,不得超出企业真实的需求背景所支持的实际规模,严禁过度套保,且能够提供交割审查时所需的证明材料。

3.该产品适合购汇金额比较弹性、有持续性的外币支出需求,又希望一定程度上改善远期价格,获得比远期购汇价格更好的购汇价格。

4.企业有一定的衍生品实操及风险评估与承受能力。

5.若企业贸易背景消失而需要提前平盘,则需就产品整体进行平盘处理。

6.企业需缴纳一定比例的保证金或占用银行授信额度,缴纳比例请咨询办理银行。